Статьи

Авторские материалы, основанные на действующих нормативно-правовых актах Республики Казахстан.

Показать все 30 наурыз 2022 годаПраво на вычет по вознаграждениям на ипотеку (Отбасы банк) в 2022 году при исчислении ИПН

Согласно п.1 Ст.342 Налогового Кодекса РК (Далее – НК РК) физическое лицо имеет право на применение следующих видов налоговых вычетов:

1) налоговый вычет в виде обязательных пенсионных взносов – в размере, установленном законодательством Республики Казахстан о пенсионном обеспечении;

1-1) налоговый вычет по взносам на обязательное социальное медицинское страхование – в размере, установленном законодательством Республики Казахстан об обязательном социальном медицинском страховании;

2) налоговый вычет по пенсионным выплатам и договорам накопительного страхования;

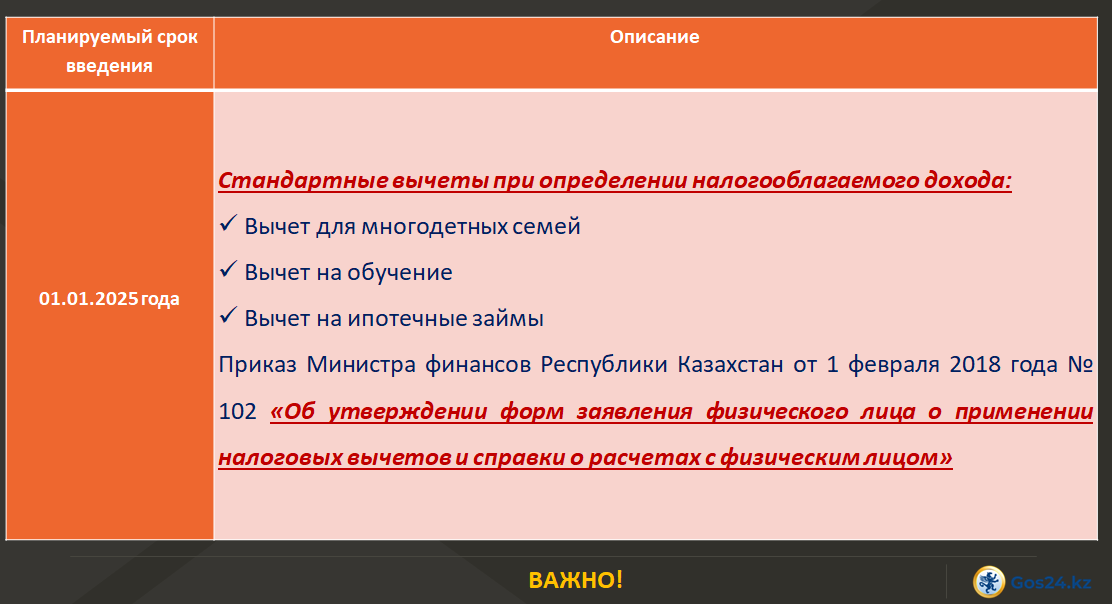

3) стандартные налоговые вычеты (далее – стандартные вычеты);

4) прочие налоговые вычеты (далее – прочие вычеты), которые включают в себя:

налоговый вычет по добровольным пенсионным взносам;

налоговый вычет на медицину;

налоговый вычет по вознаграждениям.

Ст.349 НК РК:

1. Налоговый вычет по вознаграждениям применяется физическим лицом-резидентом Республики Казахстан по расходам на оплату вознаграждения по ипотечным жилищным займам, полученным в жилищных строительных сберегательных банках на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях, произведенным в свою пользу.

2. Подтверждающими документами для применения налогового вычета по вознаграждениям являются:

1) договор ипотечного жилищного займа с жилищным строительным сберегательным банком на проведение мероприятий по улучшению жилищных условий на территории Республики Казахстан в соответствии с законодательством Республики Казахстан о жилищных строительных сбережениях;

2) график погашения ипотечного жилищного займа с выделением суммы вознаграждения;

3) документ, подтверждающий погашение вознаграждения по такому займу.

3. Налоговые вычеты применяются в том налоговом периоде, на который приходится наиболее поздняя из следующих дат:

дата погашения вознаграждения по графику погашения ипотечного жилищного займа;

дата оплаты вознаграждения.

Какие банки в РК относятся к ЖССБ?

Закон Республики Казахстан от 7 декабря 2000 года N 110 «О жилищных строительных сбережениях в Республике Казахстан» (Далее – Закон):

Жилищный строительный сберегательный банк - это банк, имеющий лицензию уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций на осуществление деятельности, предусмотренной статьей 5 настоящего Закона.

Жилищный строительный сберегательный банк обязан участвовать в системе обязательного гарантирования депозитов в соответствии с законодательством Республики Казахстан.

Юридическое лицо, не имеющее официального статуса жилищного строительного сберегательного банка, не может именоваться "жилищным строительным сберегательным банком" и (или) осуществлять деятельность, указанную в пункте 1 статьи 5 настоящего Закона.

Основные виды деятельности жилищных строительных сберегательных банков в соответствии с лицензией уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций:

1) прием вкладов (депозитов) в жилищные строительные сбережения, открытие и ведение счетов вкладчиков;

2) предоставление вкладчикам жилищных, промежуточных жилищных и предварительных жилищных займов на проведение мероприятий по улучшению жилищных условий;

3) прием вкладов, открытие и ведение банковских счетов вкладчиков накоплений средств на капитальный ремонт общего имущества объекта кондоминиума и предоставление им жилищных займов.

На территории Республики Казахстан АО "Отбасы банк" (ранее - АО “ЖССБ”) является единственным банком, реализующим систему жилищных строительных сбережений.

Порядок применения

1. Только по ипотеке в АО "Отбасы банк" работник имеет право на вычет по вознаграждениям, т.е. на сумму ежемесячного вознаграждения, а не основного долга!

2. Для того, чтобы работнику был применен данный вид вычета, в обязательном порядке, необходимо наличие от него Заявления в произвольной форме и подтверждающих документов (Договор ипотечного займа + График погашения). Если работником не предоставлены вышеуказанные документы, то право на вычет не возникает!

3. По выбору работника, правомерно применять данный вычет только у одного работодателя!

п.3 Ст.343 НК РК:

Физическое лицо вправе применить за налоговый период определенный вид налогового вычета только у одного налогового агента, за исключением налогового вычета в виде обязательных пенсионных взносов.

4. Для подтверждения оплаты по графику погашения, работник должен предоставить документы о фактической оплате суммы вознаграждения в АО «ЖССБ»!

5. Вычет применяется только заемщиком, на созаемщиков, супругов, близких родственников данный вычет не распространяется!

ВАЖНО! п.4 Ст. 343 НК РК:

В случае если налоговые вычеты не применены налоговым агентом к доходу физического лица по причине обращения физического лица позже даты удержания индивидуального подоходного налога с такого дохода, то физическое лицо вправе представить налоговому агенту, производившему удержание индивидуального подоходного налога с такого дохода, заявление и подтверждающие документы, на основании которых налоговый агент производит перерасчет доходов в пределах срока исковой давности (3 года).

Сумма облагаемого дохода работника определяется на основании п.1 Ст.353 НК РК в следующем порядке:

сумма доходов работника, подлежащих налогообложению у источника выплаты, начисленных за налоговый период,

минус

сумма корректировки дохода за налоговый период, предусмотренной пунктом 1 статьи 341 настоящего Кодекса,

минус

сумма налоговых вычетов в порядке, указанном в статье 342 настоящего Кодекса.

ВНИМАНИЕ! При исчислении ИПН с доходов физических лиц по Договорам ГПХ налоговый вычет по вознаграждениям НЕ ПРИМЕНЯЕТСЯ!

Пример расчета

Заработная плата = 147 215 тенге. Не относится к льготным категориям ФЛ

От работника получены:

- Заявление о предоставлении вычета в размере 1 МЗП

- Заявление о применении вычета по ЖССБ + подтверждающие документы

Ежемесячное вознаграждение (%) банку в соответствии с Графиком погашения = 38 400 тенге.

Расчет:

ИПН = (147 215 - 10% (ОПВ) - 2% (ВОСМС) - 14МРП - % ЖССБ) *10% = (147 215 - 14 722 - 2 944 - 42 882 - 38 400) * 10% = 4 827 тенге

Обсуждения

Пока ни одного комментария, будьте первым!